Il fut un temps où les banques étaient le centre des activités et du développement d’une ville. Par exemple, la Banque de Montréal fondée en 1817 au cœur de la ville a contribué à soutenir les commerçants et les citoyens, qui n’hésitaient pas à se déplacer en succursale pour gérer leurs affaires. Aujourd’hui, le paysage bancaire a un tout autre aspect. L’essor du numérique et des applications mobiles a changé la donne mais les Canadiens ont toujours une activité bancaire en succursale importante: 67% des Canadiens ont accédé aux services bancaires en succursales en 2019 et 93% des clients sont satisfaits des services bancaires offerts en personne. Force est de constater qu’il y a de nombreuses synergies à développer entre le canal numérique et le canal traditionnel mais l’un ne doit pas être sacrifié au détriment de l’autre. Aussi, un nouveau facteur clé est devenu de plus en plus décisif ces derniers temps : l’aspect local. En effet, les banques, quelle que soit leur taille, doivent prendre en compte les spécificités locales afin d’adapter leurs offres et leur communication dans le but d’atteindre au mieux leurs clients.

Les innovations numériques au service des succursales physiques

Ces dernières années ont vu naitre de nombreuses innovations pour raccourcir la durée de visite des clients en succursales ou encore pour leur éviter une visite dans les points de service: le dépôt sans enveloppe, le dépôt d’un chèque via l’application mobile, le développement des agents conversationnels (chatbot) ou l’accessibilité à de nombreux services en ligne. Cette tendance a été accélérée durant la crise de la COVID-19 avec la mise en place de rendez-vous à distance par vidéo ou encore des partenariats d’institutions bancaires avec des acteurs de la Fintech.

Les banques doivent prendre le tournant du numérique qui est sans nul doute une des évolutions du service bancaire. En effet, lorsque l’on se concentre sur les comportements des clients, nous constatons que la majorité des pratiques liées aux services bancaires numériques sont très simples. Parmi les opérations bancaires les plus réalisées sur internet en 2019, 83% des internautes consultent leurs comptes bancaires et 79% paient des factures sur le site de leur institution financière. Grâce au développement d’innovations comme Interac, la troisième opération la plus sollicitée (69%) est le transfert de fonds.

Par contre, la force des succursales physiques se démontre dès lors que les clients ont besoin d’un accompagnement professionnel et de conseils. De nombreuses opérations financières plus complexes comme les REER, les REE, les prêts hypothécaires ou encore les placements financiers peuvent être déstabilisantes pour de nombreuses personnes, y compris les jeunes générations faisant leurs premiers pas dans le monde bancaire. Votre conseiller sera présent pour vous accompagner, vous rassurer et sera certainement beaucoup plus pertinent que de nombreux agents conversationnels (chatbot) en ligne.

De la même façon, mais à l’autre extrémité du spectre, il paraîtrait impensable d’aliéner les utilisateurs les plus expérimentés qui ont partagé leur vie avec une institution bancaire, en les forçant à utiliser des innovations numériques inadaptées. Par exemple, en 2019, uniquement 2% des 75 ans et plus ont utilisé une application mobile pour déposer un chèque et seulement 3% d’entre eux ont déjà utilisé une aide virtuelle numérique.

L’importance de la recherche locale

Vous l’aurez compris, l’expérience bancaire est maintenant virtuelle et réelle. La recherche locale est le lien entre ces deux mondes, c’est pour cela qu’il est important de développer sa présence locale afin d’optimiser l’expérience du consommateur d’un bout à l’autre et de créer des ponts efficaces entre les différentes étapes du parcours du client.

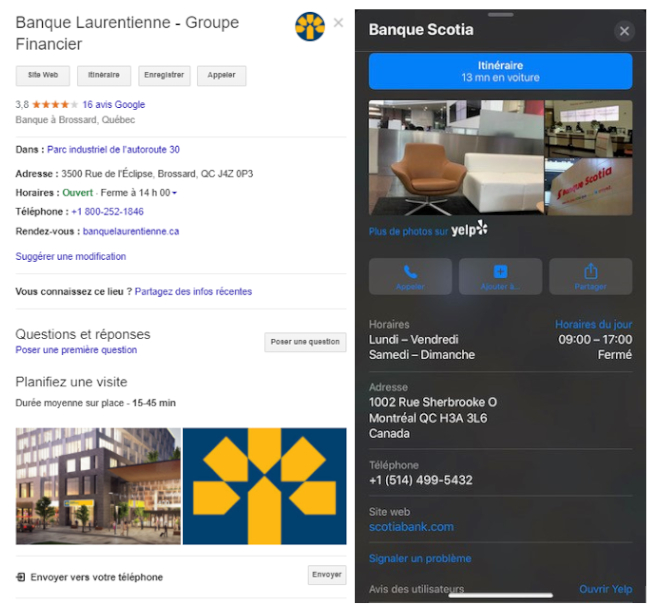

Il semble aujourd’hui indispensable pour chaque succursale d’une institution financière de rester connectée avec son auditoire local et de connaitre les spécificités régionales Cette attente de pertinence locale est également importante sur les moteurs de recherche. Aujourd’hui, il est nécessaire pour une banque de mettre à jour les informations de chacune de ses succursales. De nombreux outils comme les fiches locales ou encore les Google Posts permettent à aux différentes succursales de communiquer localement ses informations et de s’adapter à sa clientèle. “Où se trouve l’ATM de la Banque Laurentienne le plus proche de moi ?” “À quelle heure ferme la succursale Banque Scotia la plus proche?” Toutes ces simples requêtes sont majoritairement répondues grâce aux moteurs de recherche et non pas au site web de la banque en lui-même. Par exemple, nous avons pu constater qu’en 2019 aux USA la fiche locale Google de la banque Apple Bank a généré 10 à 15 fois le trafic du site web bancaire. C’est énorme ! Il serait donc regrettable de se couper de ce trafic à cause d’une page locale mal optimisée ou inexistante !

Vous l’aurez compris, la valeur ajoutée de la banque d’aujourd’hui réside dans la balance entre les services numériques et physiques et la capacité pour une institution de décliner sa stratégie générale de façon locale.

Vous souhaitez en apprendre plus sur les stratégies numériques locales à mettre en place pour votre institution bancaire ? Contactez-nous. Parlons-en !

CONTACTEZ-NOUS